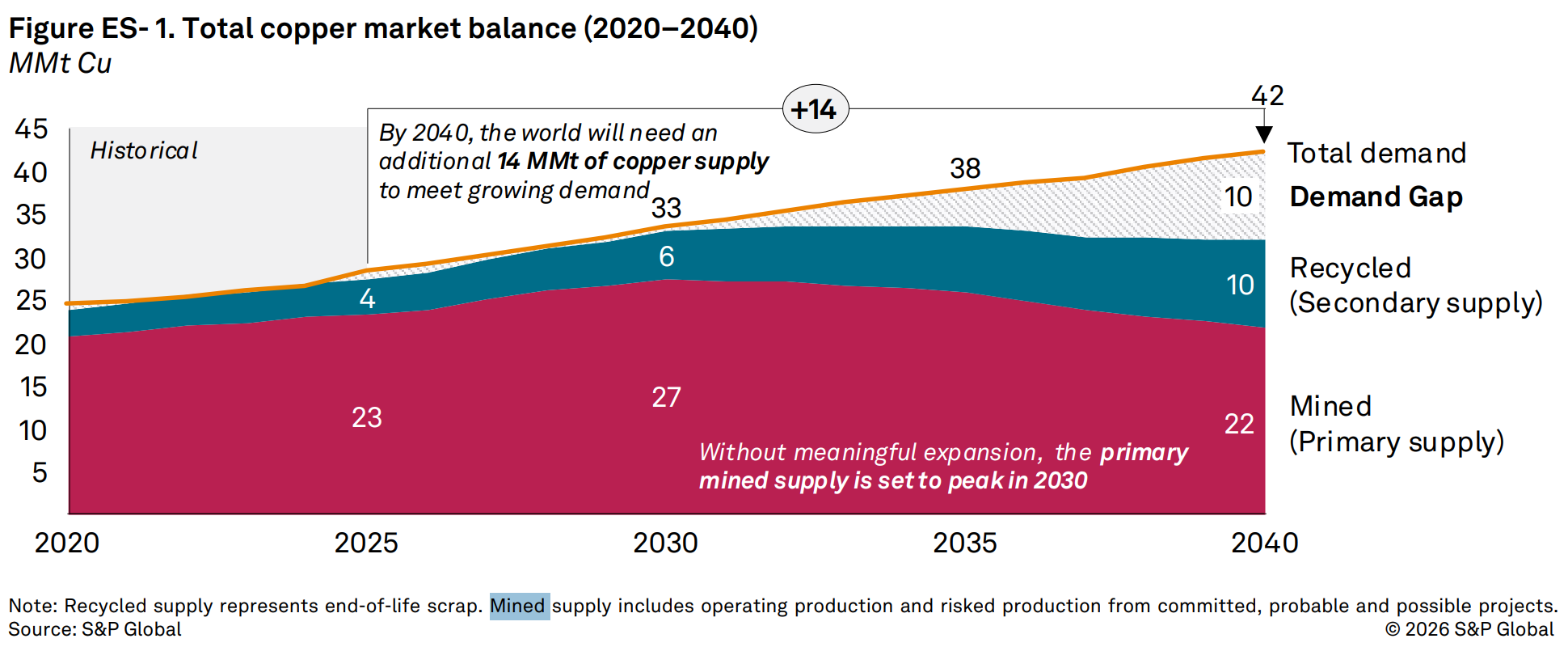

核心逻辑

- 2025年以前供需在27-28M吨铜左右,包括了再生铜,纯矿山产量约23.5M吨,回收再生产铜约4M吨。

- 到2030年需求预计33M吨,供给预计33M吨,但矿产铜达到高峰,后续开始出现供需缺口。

- 目前S&P对电网和AI数据中心的铜需求预测仍是线性增长的,可能出现大幅超预期。

S&P铜供需图示

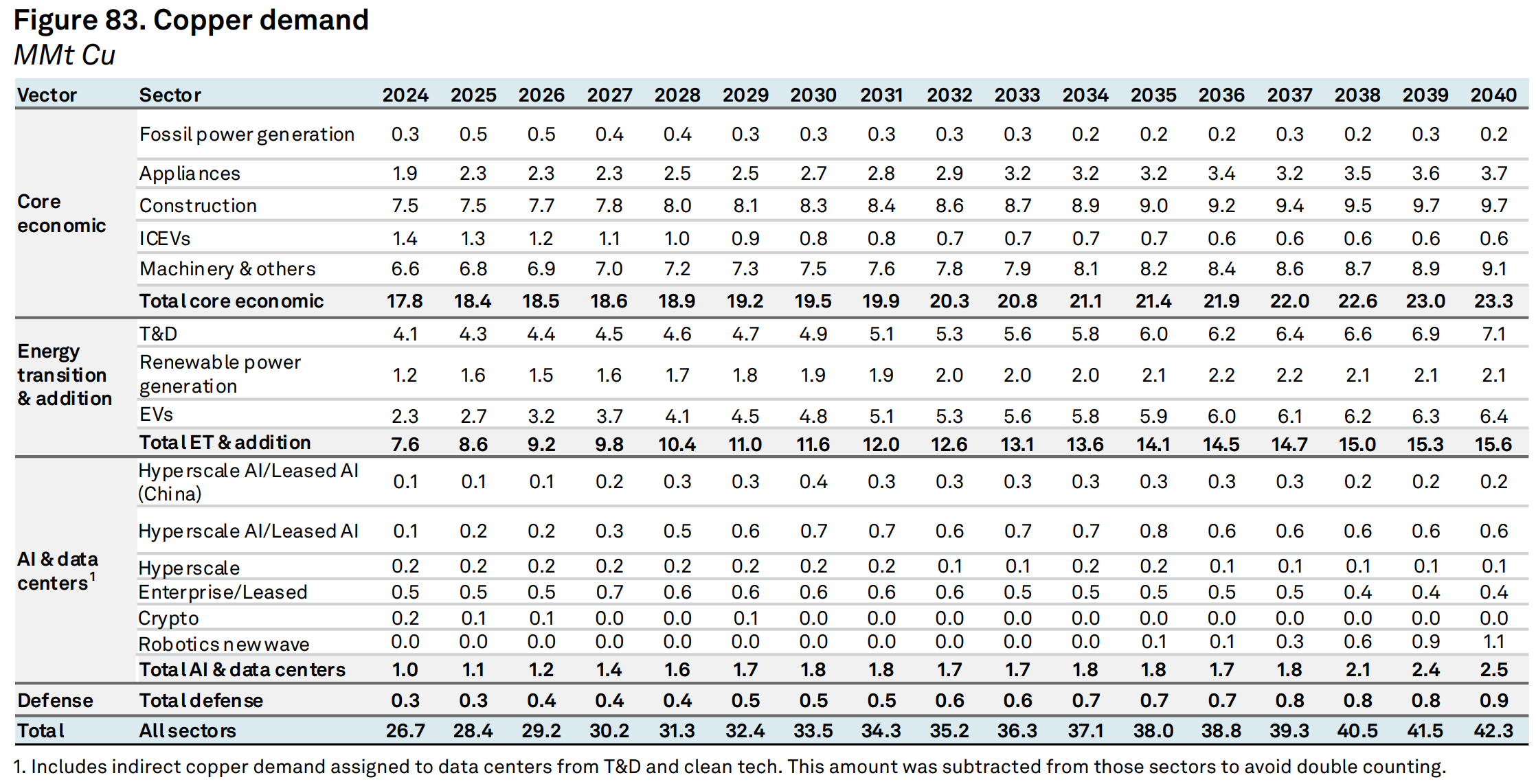

增量需求来源的行业

需求增长最快的领域是新能源车、AI数据中心建设、国防储备、欧美电网翻新。下摘出2026-2028年上述领域需求:

- 新能源车需求3.2-4.1M/年

- AI数据中心1.2-1.6M/年

- 国防储备0.4M/年

- 电网:欧洲约75-80万吨/年,美国约45-55万吨/年,合计1.3M/年。这个在上表T&D中是没有体现的。

铜学习笔记(人脑蒸馏手搓版)

以事实和结论为主,减轻人脑认知负担。

- 铜元素有很好的导电性、导热性、耐腐蚀性、延展性。电气化最需要的导电性上,白银优于铜,但价格是铜的200多倍。

- 铝元素的导电性次于铜,在部分领域可以替代铜。普遍认为铜/铝价格比超过3会有强替代意愿,近些年这个数值抬升到3.5了。跟城市化、新能源、数据中心等场景的需求特性有关。

- 六成多的铜以线材形式存在,可见下游应用侧重于对电的传输。

- 经济发展水平和电气化程度高度相关,越发达地区的耗电量越高。尼日利亚人均耗电量可能不到美国人的2%。2024年全球有约7.3亿人没有电用。

- 美国、日本等发达国家人均用电量从2007年见顶后保持平稳略有下滑,可能受工业转移到发展中国家的影响。

- 过去几十年,中国是最大的铜消费国。形成了上游矿在南美、非洲等全球分布,中下游在中国集中的产业链现象。中国的房地产、基建停滞会对铜需求造成负面影响。

- 过去30年铜需求增速约2%,过去75年约4%。经济下行、货币政策成为历史上铜需求下降、铜价下跌的原因。新能源汽车、电网建设和翻新、数据中心是铜需求的增量来源。

- 2025年全球精炼铜需求2700-2800万吨,供给上矿产铜2300多万吨,再生铜400多万吨(废铜回收)。

- 铜可以回收再炼化,铜价上涨必然激励废铜回收,对价格形成压制。

- 你所在位置地下石头就可以提出铜,但挖一吨石头可能提炼不出1KG铜,几乎没有经济效益。

- 30年前找矿的人认为1%-2%品相的是好矿(有经济效益),现在认为0.5%品相的就是好矿了。

- 作为被人类使用千百年的元素,地球可能已经被翻遍了,突然发现多处高品相铜矿的概率很低。

- 2014-2023年只发现了14个矿床,储量约4600万吨。1990–2013年间发现约225个矿床贡献了约12.7亿吨储量,供给增加难度很高。

- 铜矿品相下降很厉害,意味着要挖更多的石头、找更深的矿石、去更人迹罕至的矿区,这些都需要资本开支,会提高成本。

- 小型铜矿的资本开支就要10亿美元起步,大型铜矿往往需要50-100亿美元。从出资到产生现金流的锁定期还很长,过程中面临政治、生产等各种问题。

- 虽然品相下降了,但由于规模经济、技术进步、副产品升值等原因,导致C1成本没有相应提升。一定程度上掩盖了资本门槛的抬升。

- 技术进步将使得更多低品相的铜矿具备开采价值,或扩大回收铜的规模,可能导致供给提升。

- 铜价涨到多少能刺激铜矿企业做新项目资本开支?取决于政府分成比例和利率,一般要求IRR高于15%。得考虑漫长的前期审批、基建等时段的资金成本。

- TOP12铜矿企业占矿产铜总量的50%,现代铜矿企业有几百年历史,大浪淘沙,不理性和谨慎的企业早已消逝。

- 铜矿企业之间竞争激烈,主要体现在并购、资源争夺、政治关系等可见度较低的领域。

- 现阶段矿企更倾向并购,开发棕地,而非寻找和开发绿地。本质是资本追求确定性,而铜矿开发过程中不确定性因素太多,其中政府贡献最大。

- 棕地从投资到产生现金流约3-7年,绿地往往要10-20年。极端案例如亚利桑那州Resolution矿有1.5%的品相,1995年发现,2004年Resolution Mining接管,2013年启动审批,到现在还官司缠身,没开始开采。

- 中国矿企的风险偏好比欧美企业高,更愿意到非洲等政治局面不稳定的地区投资和开发。

- 政府有对矿企的“抢劫”权,铜矿本质是土地资源,属国家所有。目前大多数矿企面临高昂的税务,在30%-50%范围,税务负担在抬升趋势中。

- 铜矿供给端的惊喜大多是负面的,即矿难、地缘问题等导致的减产。为数不多的正面惊喜是现有矿山的勘探会发现更多的可开采矿石。矿企股东只能祈祷前者别发生在自己持有的企业,多出现后者。

- 过去二十年欧美资本市场偏好轻资产的互联网、科技公司。AI热潮以来这些轻资产巨头转而开始将公司大量现金流投向硬资产。

- 铜在军事领域用途广泛,但用量相对于庞大的基数显得很少,却必不可缺。因此铜成为同时受益于AI和地缘这两个时代变量的资产。