Pendle 三个核心问题

- Pendle 所在行业有多大市场空间?

- Pendle 能否保持竞争优势,维持领先的市场份额?

- Pendle 的代币利益和业务发展境况?

Pendle 所在行业市场空间?

Pendle 机制可以将任意含有收益率的底层资产拆分成 YT 和 PT 两部分,以满足追求更高收益率、承担高风险的投机者购买 YT 部分,追求低风险和固定收益的购买 PT 部分。业务类似传统金融市场的利率互换(Interest Rate Swap, IRS),有以下使用场景:

- 利率套期保值:部分机构有固定利率债务,但希望享有浮动利率;或机构希望将浮动利率转化成固定利率,来规划支出现金流。

- 降低融资成本:不同借方在不同市场借款利率有差异,通过利用比较优势可以实现双方总借款成本降低。

- 投机:交易员对利率的变化方向有判断,以此交易赚取利润。

传统金融中利率互换市场规模?

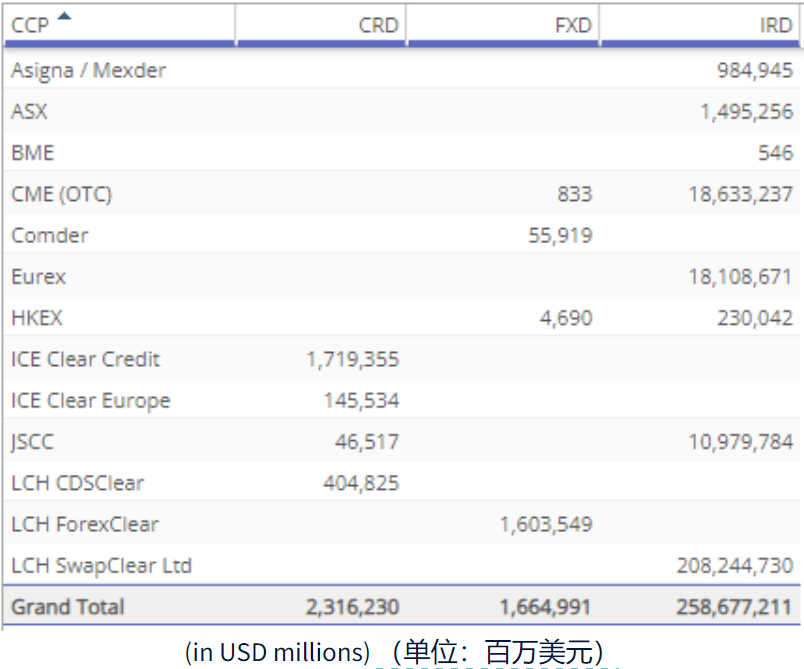

ISDA 报告中提到 2022 年 Interest Rate Derivatives 的成交量高达 292.8 万亿美元,2021 年是 231.2 万亿美元。利率互换是 OTC 市场,主要交易场所是 SEF(比如美国的 CME)和 MTF(英国的 London Stock Exchange Group - LCH)等。下图是 2023 年 6 月底在各清算所的未偿还名义价值,可以看到第一大是 LCH(占 80.5%),其次是 CME(占 8.9%)和 Eurex(占 8.7%)。

Crypto 利率互换市场空间?

推测 Pendle 潜在市场空间会有非常多逻辑性很弱的假设,像用传统金融市场的 IRD 规模跟期货、股票市场的比例来推算,其实并不适合对比到 Pendle 所在市场。但上述 292 万亿美元的 IRD 未偿还名义规模,以及 2022 年全球 GDP 约 101.3 万亿美元,还是可以大致认知到 IRS 类业务有很大市场潜力。

虽然对比不是好的方法,我们仍然可以有逻辑性地对 Pendle 市场空间进行定性思考。Pendle 这类利率兑换业务发展,交易量增加有三个条件:

- Crypto 市场里生息资产规模增长:像 aUSDT(Aave)、stETH、DEXs LP 等生息资产的增加都意味 Pendle 潜在可上线标的增加。

- 生息资产收益率有波动性:如果收益率(利率)没有波动性,用户使用 Pendle 业务的需求量会下滑。

- 收益率变化方向难以预测:如果收益率单边下行,可以被简单预测(如 ETH 质押量增加阶段的 stETH),那么用户只会买入 PT 后持有,而不会产生更多交易需求。

Crypto 市场诞生的核心是去中心化带来的价值存储,有金钱的地方就会寻找收益率。生息资产规模的增长本质需要回答是否认为 Crypto 行业会吸引更多的外部资金。因此对条件一的判断需要对行业有信心,这里不展开我对该行业乐观倾向的原因。

收益率的波动性和预测难度,在现有的 Crypto 行业环境中将会经久不衰,而这是利率互换业务发展的必要条件。以 Beefy 里收益池为例,可以看看链上目前有哪几类收益率资产,首先是质押 ETH 获得的 stETH 等,收益率底层来源为 ETH 共识层和执行层的收益。还有 DEX 的 LP 代币为一大类收益率资产,以及借贷平台的借贷凭证。这三类中 stETH 类资产收益率波动较小,而 LP 代币和借贷凭证的收益率都跟随市场情况、供需会出现较大的波动。最近流行的质押获得积分类项目也提供了收益率波动大、预测难度很高的资产类别,这类生息资产的流行给利率互换市场带来更大的市场空间。

Pendle 能否保持竞争优势,维持领先的市场份额?

我们可以看看当下的该赛道竞争情况,但未来的市场格局如何演变,只能且行且观察。

利率互换市场竞争格局

从传统金融行业可以看到,LCH 占了利率互换市场 80% 的未偿还名义价值,而第二梯队的三家交易所 CME、Eurex、JSCC(Japan)占了余下的 18%,是一个寡头垄断市场。而形成这样竞争格局的核心原因是交易业务的网络效应极强,大量参与者构建流动性池,而良好流动性会吸引更多参与者,不断挖深业务的护城河,驱逐竞争对手。在传统金融里,交易所是现金流极好的业务,往往一定程度被政府掌控,同时还具有监管护城河,垄断效应更强。而在 Crypto 行业里,离岸的中心化交易所(比如币安、OKX 等)、链上交易所(比如 Uniswap、Curve 等)处于没有监管护城河的商业环境里,竞争非常激烈,这时候流动性就是最重要的竞争因素。在流动性劣势位置的竞争者,为数不多的破局点是错位竞争。比如 Crypto 交易所主攻永续合约,而不在现货市场做同质化竞争。在行业进入成熟期,流动性护城河会带来巨大的议价能力,从而实现长久和极佳的现金流。

Crypto 利率互换市场的竞争情况

因为 Crypto 行业本身处于发展期,基于该行业的利率互换市场就处于更早期的阶段,目前只有 Pendle 在运营成规模的利率互换市场,而该业务面临的困难可以看 Simon Jones 的文章“Why DeFi interest rate swaps may be the next frontier of finance”中提到的几点,他是目前已经关停的利率互换协议 Voltz 创始人。如果仅看 Crypto 业内利率互换市场的竞争格局,Pendle 的市场份额甚至优于上述传统金融利率互换市场龙头的 LCH。但是在一个早期行业里,几乎必然出现竞争对手,这时候就非常考验团队的运营能力,包括效率、资源分配、底层资产的选择等等。另外在这个阶段,竞争对手有更多机会找到错位竞争点,比如避开 Pendle 的公链、底层资产类型等。

从资本的角度思考,利率互换市场的生意模式极佳,可以预见地会有良好现金流,那么大概率有资方(没有投资 Pendle 的)愿意出钱出资源扶持 Pendle 的竞争者,可以预见地会看到这个赛道出现一段时间地激烈竞争,届时手续费价格战、流动性抢夺也大概率会出现。

Spectra Finance(APWine)是一个仍在测试阶段的项目,已经进行了部分审计,机制跟 Pendle 基本类似,PT 和 YT 不变,将 SY 称呼为 IBT(Interest Bearing Token)。其代币为 APW,当前 FDV 市值约 $41.5m(24 年 3 月)。该项目可能是 Pendle 将面对的正式竞争对手,其业务上线后的发展和对 Pendle 的影响都很值得观察。

另外,当前 YT 的杠杆效果来源于 PT,协议整体来看并没有资本杠杆,而传统的利率互换市场存在很高的资本杠杆。未来有可能出现资本效率更高的利率互换协议参与竞争,当然资本杠杆来源是信用假设,怎么在无需信任的 DeFi 领域落地这是另一个问题。

Pendle 的代币利益和业务发展境况?

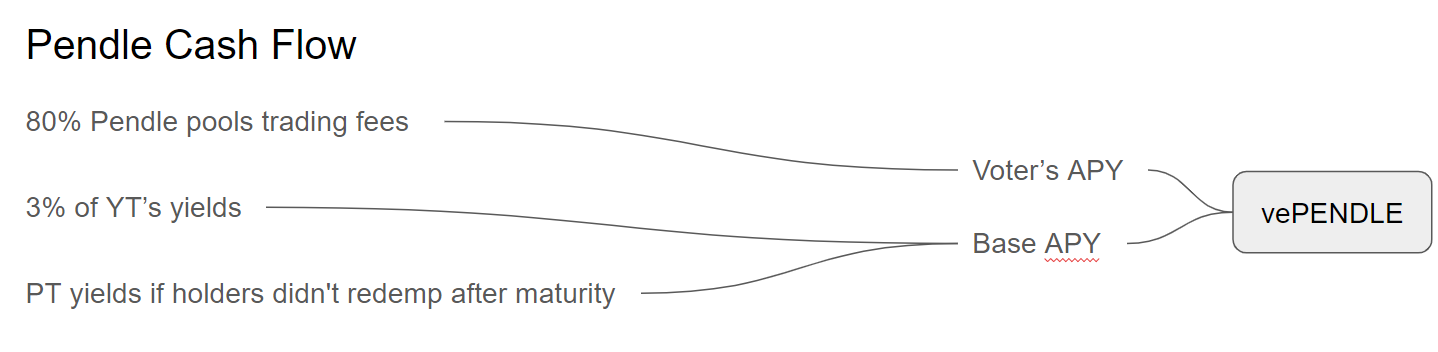

$PENDLE 持有者只有锁仓为 vePENDLE 才能享有最重要的权力,获得池子中手续费分红的权力。而由于 PENDLE 锁仓越久,获得的 vePENDLE 越多,因此一定会出现流动性凭证的下游项目。下图是 Pendle 手续费的分配渠道,可以看到持有锁仓 Pendle 后的 vePENDLE 是主要方法。

在 Pendle 三类现金流中,我们来看看潜在的变化趋势。首先把第三类 PT Yields 去除,这类现金流来源于 PT 持有者忘记赎回,假设市场都是理性人,不会犯这样的低级错误。

YT Yields 来源于底层资产的收益率,目前占比很低。但在 Crypto 行业上线越来越多生息资产的情况下,这部分有可能给 Pendle 带来可观的现金流。而这部分现金流最关键的观察指标是 TVL 和底层资产收益率,随着 Crypto 市场发展,这两个指标都有大幅增长的潜力。

Trading Fees 目前是主要的现金流来源,未来也仍会是 Pendle 持有者的核心利益。基于这个现金流渠道,观察 Pendle 的交易量是重要性极高的。

不靠谱的 Pendle 业务现金流展望

先来看看当下的情况(24 年 3 月),从 DefiLlama 中勾选了 Double count 后(因为 Pendle 适合有收益率的衍生品),加总 Ethereum 和 Arbitrum 的 TVL 是 $111.39b,大部分情况下有锁仓,就有对应的生息资产,比如 Uniswap LP。

2024 年 3 月 20 日左右 Pendle TVL 约 $2.35b(占两条链总 TVL 的 2.11%),日交易量约在 $2.25 亿,占协议 TVL 约 9.6%。

尝试做些不靠谱的假设,推测 5 年后的 Pendle 的营收:

- Ethereum 和 Layer 2 网络获得 $1t TVL;

- 其中 10% 被 Pendle 捕获,即 $100b TVL;

- 日均交易量占 TVL 的 5%(24 年 3 月底有积分和 Boost 交易量临时增加),即 $5b,一年 $1.825t;

- 手续费收 5bps,则现金流为 $910m(比传统金融利率互换业务略高);

这里面有很多细节没有深究,以及假设十分主观,仅是一个模糊的方向性思考。比如 Ethereum 出现竞争对手,而 Pendle 没有扩展过去做业务,或者因为维持当下竞争格局,Pendle 手续费实际远高于 5bps 等等,都可能导致现金流偏差极大。

Pendle 业务发展的瓶颈

Pendle 的市场上线需要跟生息资产项目方协商合作,尤其是最近的积分类项目,积分的计算也需依托合作方提供。这对 Pendle 的运营能力有非常高的要求,从市场上线速度能看出来 Pendle 已经是执行效率极高的团队,但因为业务扩展仍然类似 CEX 人工上币,没办法自行上市,因此仍然会一定程度限制短期的业务扩展。同时积分类需要依赖合作项目方兼容 YT 代币计算积分,容易出现对接失误等风险。长期来看 Pendle 大概率可以利用 DeFi 的 AMM 机制构筑起无需许可的市场协议,将市场的运营需求部分转嫁给合作项目方。

Pendle 的顺风和逆风

本文写作时间是 24 年上半年,这是一个市场快速认知 Pendle 价值的发展阶段,外面有很多乐观地描述 Pendle 优点的文章和讨论。我也乐观地相信 Crypto 市场的增长潜力,以及其上的利率互换业务护城河,同时 Pendle 的先发优势,团队展现出来极强的竞争力和执行力都使其成为在整个 DeFi 领域为数不多的优秀投资机会。但这个阶段,客观认知 Pendle 的顺风和逆风,多探讨风险点,可能是更有价值的声音。

当前市场 Pendle 面临的顺风因素:

- 积分模式完美满足上述利率互换市场交易量增加的三个条件。

- 流动性宽松预期使得市场乐观地定价积分,以及获取积分的高昂热情。

- Crypto 利率互换赛道正处于 Pendle 垄断期,使得其议价能力强,手续费定价高。比如 Arbitrum 后上线的 eETH 池子手续费从前一个的 0.1% 提高到 1%。

长期有发展前景,因短期因素逆风下跌,永远是可遇不可求的极佳投资机会。未来 Pendle 可能会面临的逆风因素:

- 当前业务模式对 Pendle 运营能力要求极高,合作项目方和 Pendle 的衔接有出现 BUG 的概率,同时也会限制 Pendle 业务增长(后续版本会有变化)。

- EigenLayer 等项目积分落地,或积分收益率不达市场预期,使得积分机制逐步失效并被放弃。

- 竞争对手必然出现,这会是 Pendle 成为更大的事业前必须经历的淬炼,可能出现阶段性的价格战、吸血鬼攻击等。

- Crypto 行业内有真实外部现金流的项目极少,Pendle 可能面临没有真实价值代币供给的局面。