前言

两年前写了一篇Pendle 行业空间探究的文章。当时正值 ETH 再质押(LST)这个细分行业受到很高关注,各 LST 项目方们采取积分形式做营销。用户们有大量交易积分的需求,Pendle 作为收益互换市场刚好承载了这项业务。文章内乐观地探讨了 Pendle 业务的市场空间,也在文末客观地做了些风险警示。一眨眼快两年过去了,链上发生了很多变化,但一些固有的问题没有变化。其中最重要的问题是链上世界没有足够多创造外部现金流的资产,这点在多年来一直没有变化,也一直制约着 Pendle 这类利率互换市场业务的进一步发展。随着外部监管环境的变化,把充足外部现金流资产引入链上的路径逐步清晰,也会是未来很好的观察方向。

Pendle 池子类别的变化

2024 年初,Pendle TVL 开始因 LST 赛道项目大幅增长,而更底层的原因是积分作为一种新的营销方式成为潮流。起初 EigenLayer(现改名 EigenCloud)、Ether.fi 等项目通过发放积分吸引用户将资金存放到其协议中,后续分阶段向有积分的用户空投项目代币,早期的存入用户赚得盆满钵满,因此积分激励瞬时成为广受市场认可的营销方式。后续 Ethena 的 USDe 等其他资产类别都采用了该营销方式,几乎成为了新项目冷启动时的标配。Pendle 的初衷是构建服务于底层资产收益互换的市场,但在这个阶段涌现了大量底层资产几乎没有收益的池子。

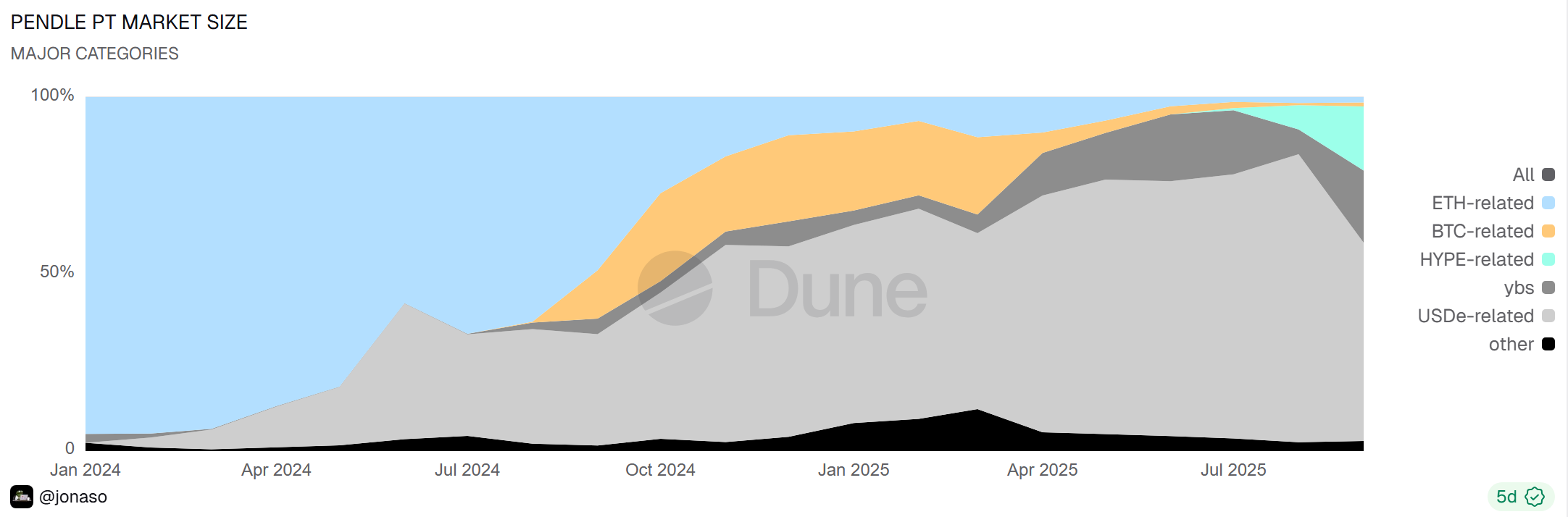

数据来源:jonaso / Dune

上图揭示 Pendle 市场类别的变化,底层资产外部现金流极少的 LST 类项目(图中 ETH-related & BTC-related)占比萎缩,项目方需不断推出新一期的积分/代币激励才能创造需求,但本质是不可持续的。USDe 维持着一定的市场份额,核心原因是项目方有来自资金费率收益的外部现金流,且资金费率收益使得 sUSDe 很好满足了前面文章中提到的高波动性和难以预测的特点,使得 sUSDe 市场的收益互换仍有真实的需求。而仅基于积分收益博弈的 USDe 市场交易量在逐步萎缩。

新兴的 HYPE-related 市场更类似于 LST-ETH 市场,底层资产源自 validator 业务贡献的收益率低且几乎没有波动,绝大部分 HYPE staker 底层收益率在 2.2% 左右,用户对收益互换的需求很少,当前的增长主要来自于项目的积分/空投预期。

巧妇难为无米之炊

目前链上资产具备真实外部现金流收益的很少,从类别上仅有交易所、借贷、资金费率套利等。以资金费率为例,BTC 在 10 月 11 日前在 Binance、OKX、Bybit、Hyperliquid、Deribit 五家交易所的 Open Interest 合计约 350 亿美元。ETH 同时期 Open Interest 约 210 亿美元,SOL 约是 60 亿美元。三大代币合计 620 亿美元。假设 Funding Rate 能维持在 0.01%/8 小时,全年 Funding Rate 收益规模约 68 亿美元。换句话说,Pendle 市场在主流代币 Funding Rate 这个赛道能承载的规模大约就是对这 68 亿美元收益变化的交易,当变化剧烈时需求更旺盛一些。

链上借贷则是一个更小的市场,最大的 Aave 借出资金规模约 222 亿美元,第二的 Morpho 为 34 亿,第三的 Maple 则只有 15 亿。前三合计借出资产规模约 271 亿美元,假设借款人愿意付出略高于无风险收益率的利息,假设是 6%,则主流借贷协议有 16 亿美元的放贷收益,规模约是上述 Funding Rate 赛道的四分之一。

而作为链上资产外部现金流最好的交易所,无论是 CEX 的利润黑箱,还是 Hyperliquid 以回购销毁作为收益回馈方式,都不太适合 Pendle V2 的底层资产拆分机制。

米在哪里?

随着美国监管环境的逐渐明朗,RWA(真实世界资产)上链不再局限于简单的代币化国债。美国国债虽然能提供稳定的外部现金流,但其收益率曲线过于平滑且透明,缺乏博弈空间。

如果说国债是“无风险利率”的基石,那么 Pendle 需要寻找的是具备“风险溢价”的资产。适合 Pendle 上线的底层资产需满足三个严苛特点:长期有外部现金流、收益波动性高、收益变化难以预测。

- 企业债:企业的经营状况、行业政策变化、突发新闻都会瞬间改变市场对该企业违约风险的定价。其中低评级的高收益债很契合 Pendle 市场。

- ABS(比如 MBS):市场规模很大,平日收益率的波动性较低。有博弈价值的点可能是提前还款风险,Pendle 可以满足用户对 MBS 有效久期的博弈。

- 股权类:传统的股息分红并不适合 Pendle,因为其波动性低且派发周期过长(季度/年度)。比较适合的情景可能是借出股票给做空者时获取的利息收益,尤其是轧空时利率会剧烈波动。

- 租赁市场:

- 传统 REITs:租约一般把租金签订,不会有大变化,收益的波动性很低。可能只有酒店、短租类的适合。

- 供需周期性强的商品:比如 GPU 租赁市场,物流领域里的海运运力、航空租赁。

Pendle 的发展历程折射了链上资产的演进方向:从不可持续的积分营销狂欢,回归到对真实外部现金流的渴求。当前链上原生收益(如资金费率、借贷)的规模瓶颈,迫使必须将目光投向更广阔的实体世界。无论是博弈信用违约的企业债、对赌有效久期变化的 MBS,还是受供需瞬时错配驱动的商品租赁市场,这些承载真实风险溢价的资产,可能为 Pendle 注入源源不断的活水。